課 税 期 間 税率624適用分 税率78適用分 合 計 C 氏名又は名称 税率別消費税額計算表 兼 地方消費税の課税標準となる消費税額計算表 課税標準額① 円 000 000 000 円 円 第二表の⑥欄へ 第二表の⑦欄へ r1101以後終了課税期間用. 実は消費税の一般課税で課税売上割合が95未満の事業者については 消費税の経費仕入税額控除は課税売上割合分しか控除されません 例えば上記の例で課税売上割合が90の場合仕入税額控除は8000円907200円となります.

2

消費税に関する基本的な資料 財務省

地方消費税 税務通信 Reader S Club Zeiken Online News 税務研究会

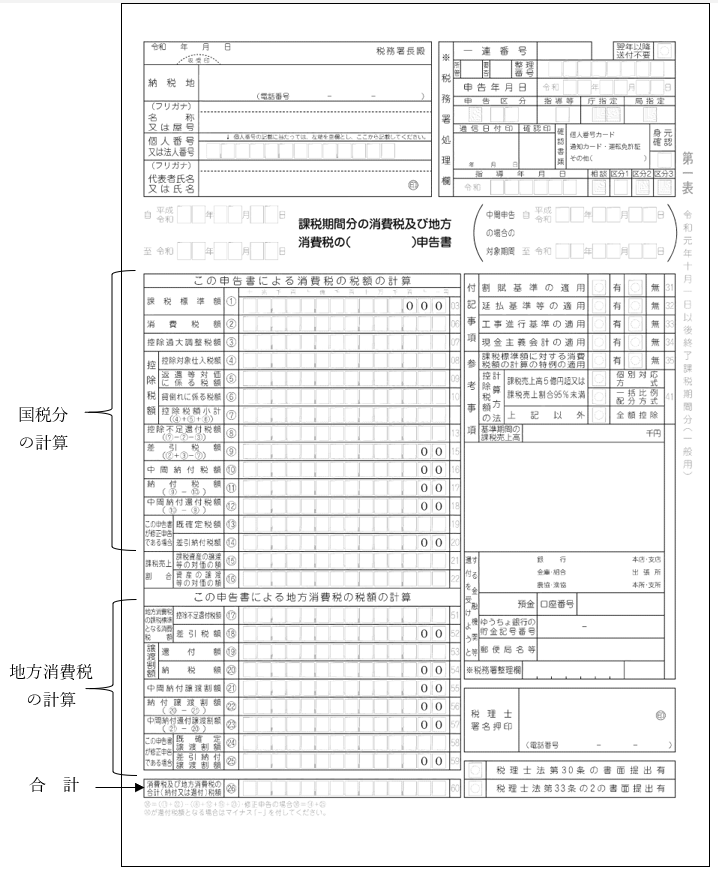

第一表 消費税及び地方消費税の申告書簡易課税用 第二表 課税標準額等の内訳書.

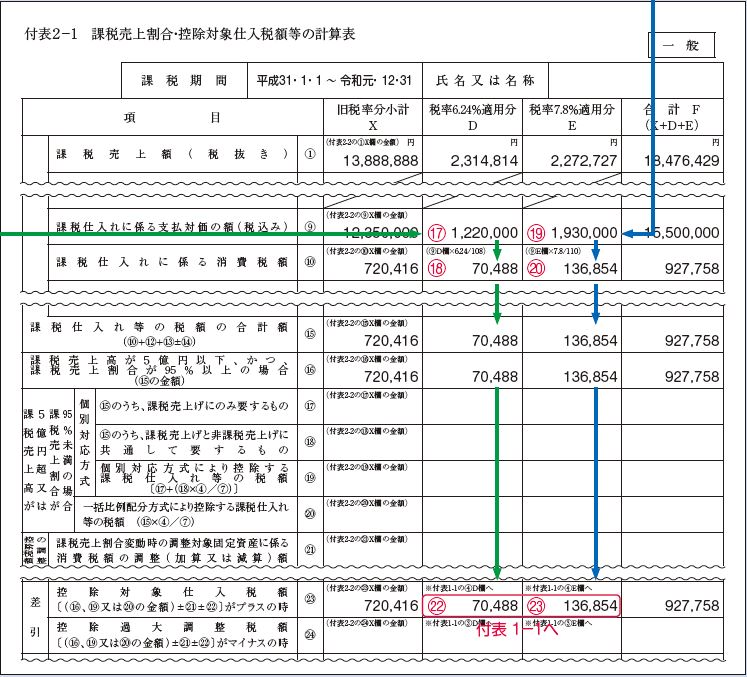

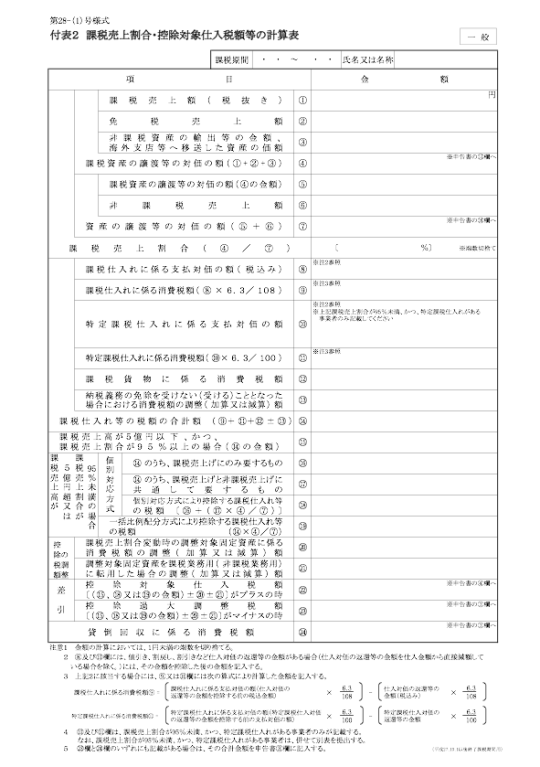

地方 消費 税 の 課税 標準 と なる 消費 税額. 注1 日本については10標準税率のうち228軽減税率のうち176は地方消費税地方税である 注2 課税売上高が一定額以下の場合には1年の課税期間を選択することができ付加価値税額が一定額以下の場合には3か月の課税期間を選択することができる. 消費税が課税 さ. -2欄は課税売上割合が95未満かつ特定課税仕入れがある事業者のみ記載する ① 税率別消費税額計算表 兼 地方消費税の課税標準となる消費税額計算表.

地方法人特別税ちほうほうじんとくべつぜいは法人事業税が都道府県ごとの偏在性が強いことから2008年 10月から2019年 9月まで税制の抜本的な改革において偏在性の小さい地方税体系の構築が行われるまでの間の暫定措置として地方法人特別税等に関する暫定措置法に基づき課せ. 地方法人税とは 地方法人税とは平成 26 年3月 31 日公布の地方法人税法によって創設された法人に対する税金です法人税とともに国が徴収する国税にあたりますがその税収は地方交付税都道府県市町村に交付される税の財源に充てられるため国が地方に代わって徴収する.

消費税軽減税率制度についての解説 取引の判定や申告など

消費税申告書 申告書の様式 税理士とワインエキスパート 長安孝浩税理士事務所

付表1 3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 Bizocean ビズオーシャン

仮決算を組んで消費税の中間申告納付をする場合の注意点 消費税法一問一答アプリ公式hp

2

消費税の納付額の計算方法は 株式会社エヌ ジェイ ハイ テック

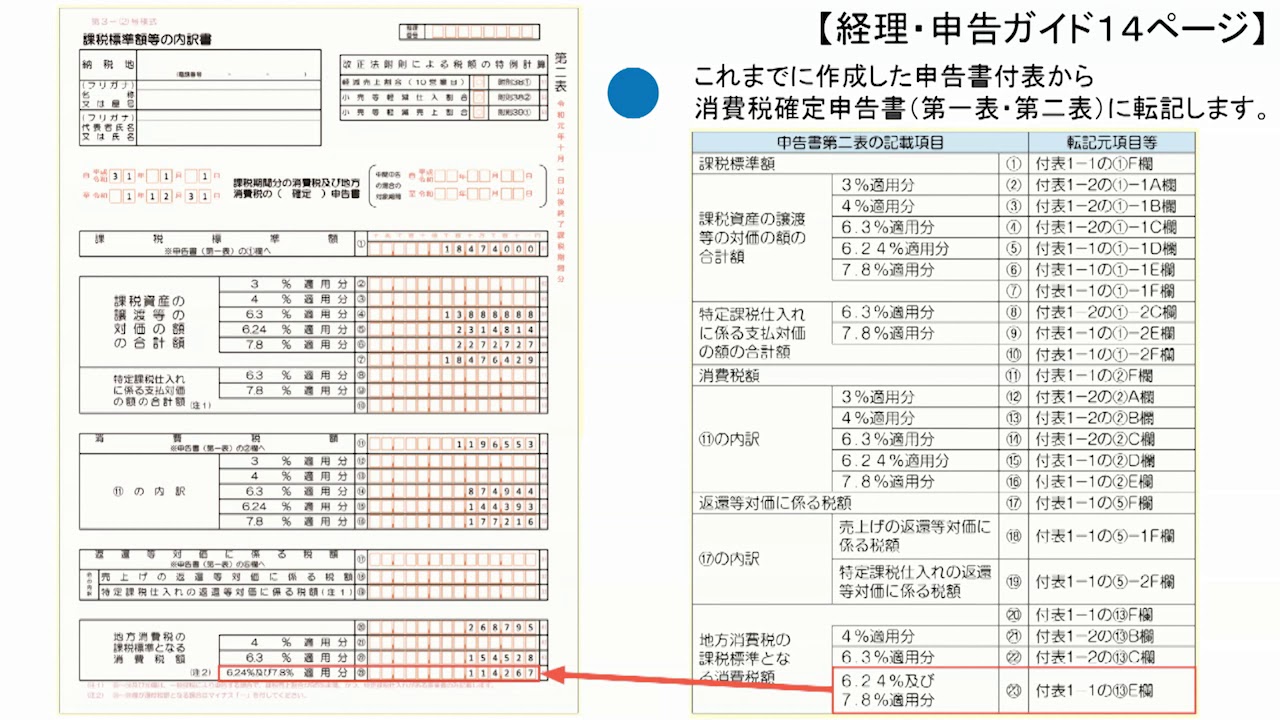

消費税の軽減税率制度に対応した経理 申告ガイド 第4回 申告書作成申告書第一表 第二表の作成 Youtube

消費税増税後の申告 付表1 1等の記入誤りに注意 出る杭はもっと出ろ